ÉVALUATION

Connaître la valeur de son entreprise est souvent nécessaire pour réaliser certaines opérations comme :

- La réorganisation de l’actionnariat,

- La sortie d’un associé,

- Une cession,

- Une acquisition,

- L’ouverture du capital à un investisseur,

- L’entrée de collaborateur(s),

- Une donation,

- etc.

Toute évaluation sérieuse débute par une analyse approfondie de l’entreprise à évaluer

Diagnostic économique et stratégique

• Appréciation du positionnement stratégique de l’entreprise dans son environnement,

• Compréhension de son « business model » et de son évolution dans le temps ;

• Identification des éléments de différenciation de l’entreprise,

• Analyse des forces, faiblesses, menaces et opportunités (SWOT) de l’entreprise sur ses marchés ;

• Prise en compte des facteurs humains : organisation interne, qualité des équipes, rôles des hommes ou femmes clés, sans oublier l’intuitu personae de l’animateur principal.

Diagnostic financier

• Analyse des performances historiques de l’entreprise et de leurs évolutions: chiffres d’affaires, marges, résultats avec comparaison sectorielle,

• Prévision d’atterrissage de l’exercice en cours,

• Compréhension du Plan d’affaires (Business Plan), ses hypothèses de base, sa construction, sa cohérence par rapport à l’historique et à la stratégie de la société.

• Appréciation de la structure financière de l’entreprise : fonds de roulement, besoin en fonds de roulements, trésorerie, dettes et détermination l’endettement net structurel et de son évolution probable

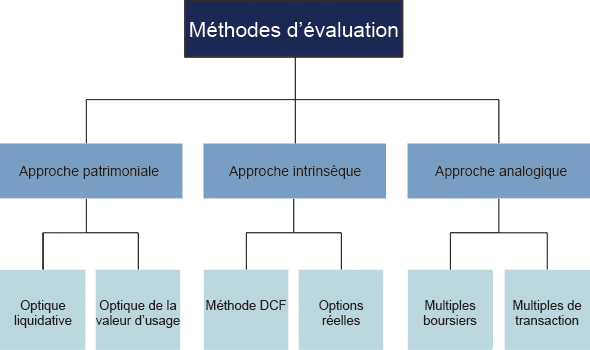

Une combinaison de méthodes pour obtenir une valorisation au plus proche du réel

Méthode patrimoniale

La méthode patrimoniale consiste à évaluer l'actif net comptable de l'entreprise, c'est-à-dire la différence entre son actif (ses biens) et son passif (ses dettes).

Point faible : elle ne tient pas compte de la rentabilité et du potentiel de développement de l'entreprise.

Méthode comparative

La méthode comparative consiste à comparer l'entreprise à d'autres entreprises similaires (activité, taille et niveau de maturité) pour lui appliquer un barème en fonction des prix pratiqués sur le marché.

Plutôt adaptée aux entreprises pour lesquelles il existe une "cote officielle". En réalité, une entreprise multisecteurs ou qui serait très spécifique n'aura peut-être pas d'élément de référence.

Méthode de la rentabilité

La méthode de la rentabilité consiste à estimer la capacité future de l'entreprise à dégager des bénéfices. La valeur obtenue doit ensuite être pondérée en tenant compte du risque de non-réalisation des prévisions. L'estimation doit porter sur une certaine période pour réduire la marge d'erreur.

Les différentes méthodes d'évaluation

-

![]() Bouton

BoutonRédigez une brève notice sur le professeur